Na última terça-feira (19) viralizou no X (antigo Twitter) uma publicação falando sobre o Clube do Empréstimo PicPay. Ele é uma modalidade de empréstimo de pessoa física para pessoa física que promete juros atrativos para quem pega o dinheiro e rendimentos de até 162% ao ano para os investidores.

O post viral foi feito pelo influencer Jefinho (Jéferfon Menezes), que se disse “fascinado” pelo sistema. Ele comparou o modelo de negócios ao Uber, já que o que o PicPay faz é apenas intermediar quem está precisando do dinheiro com quem que tem dinheiro sobrando para investir.

Na thread, Jefinho afirma que o negócio é voltado para pessoas que estão com muitos problemas financeiros, já que os juros podem não ser tão baixos quanto os prometidos. Além disso, ele explica sobre a taxa de administração que é cobrada pela plataforma de quem está emprestando o dinheiro.

Eu tô fascinado por um serviço do PicPay chamado “Clube do Empréstimo”.

É um uber de agiotagem, onde o Picpay faz a intermediação (modelo que as techs arrumaram pra se isentarem de responsabilidade em tudo) de empréstimos, prometendo retornos de 42%

OBVIAMENTE tá dando ruim pic.twitter.com/h73Bq4szKw

— Jéferfon Menezes (@JefinhoMenes) December 19, 2023

Outra curiosidade revelada por ele é que há um movimento no YouTube de pessoas que estão ensinando a descobrir o endereço da pessoa que pegou o dinheiro e não pagou.

Na rede social, Jefinho ainda mostra capturas de telas de supostos investidores cobrando o valor de quem não efetuou o pagamento.

Veja também: PicPay vai passar a cobrar taxa de contas inativas

Com o post do influencer passando de 340 mil visualizações, muita gente ficou na dúvida se o sistema é legal e se é confiável. O TecMundo fez uma pesquisa sobre o tema e te explica como funciona o Clube do Empréstimo PicPay.

oque é um cartão de crédito?

neste poste vamos saber mais sobre CARTÃO DE CRÉDITO

e como conseguir um cartão de crédito internacional, Cartão de crédito é um meio de pagamento eletrônico.É tipo um cartão de plástico más que pode conter ou não um chip e na maioria das vezes apresenta na frente o nome do portador do cartão ou o número do cartão e data de validade,já no verso, um campo para assinatura do cliente ou já assinado digitalmente e o número de segurança (CVV2) e a tarja magnética (geralmente preta ou prata).Sendo a maioria de cartões de crédito possui forma e tamanho padronizados para se adequar, como especificado pelo padrão do ISO 7810.O cartão de crédito foi criado com intuito de facilitar as compras em empresas e reduzir a grande quantidade de dinheiro “vivo” em movimento, o mesmo caiu rapidamente no gosto dos brasileiros.O cartão de crédito por sua vez poderá ser usado como meio de pagamento para comprar várias coisas, sendo ele um bem ou até mesmo contratar um serviço.O titular do cartão poderá recebe mensalmente no endereço indicado as suas faturas para pagamento e ainda pode escolher se opta por pagar o total cobrado ou somente o mínimo ou algum valor que seja acima do mínimo,deixando o pagamento do restante da fatura para o mês seguinte mediante cobrança de juros.Todo cartão de crédito possui um limite de compras que é definido pelo banco emissor do cartão.As compras já efetuadas reduzem o limite disponível até que,quando o saldo fica negativo, novas compras são negadas.O pagamento da fatura faz assim a liberação o limite do CARTÃO DE CRÉDITO para ser utilizado novamente.

O empréstimo de pessoa física para pessoa física é permitido?

Primeiro de tudo é importante explicar que o empréstimo de pessoas físicas para pessoas físicas é permitido pelo Banco Central (BC). Em 2018, a entidade criou as Sociedades de Empréstimos entre Pessoas (SEP), que são instituições que realizam estes tipos de operações.

O modelo de negócio se chama P2P Lending, lógica emprestada de sistemas como o torrent, que funciona em uma rede descentralizada e interligada de usuários baixando e enviando pedaços de arquivos para outros.

Segundo o Banco Central, as SEP podem emprestar no máximo R$ 15 mil para uma pessoa física. As operações podem ser realizadas por fintechs, que agem justamente como intermediadoras dos contratos entre quem empresta e tomadores de crédito.

O Banco Central tem diversificado as operações de crédito no país (Imagem: Rmcarvalho/Getty Images)

No caso do PicPay, a empresa oferece o produto do Clube de Empréstimo como correspondente bancário da Crednovo Sociedade de Empréstimo entre Pessoas S.A.

Vale a pena pegar dinheiro pelo Clube do Empréstimo PicPay?

Assim como qualquer operação do tipo, o usuário deve pensar bastante antes de pegar dinheiro no Clube do Empréstimo PicPay. O app de serviços financeiros promete taxas a partir de 3% ao mês, valor que até parece baixo. Contudo, vale contextualizar esta informação.

oque é um cartão de crédito?

neste poste vamos saber mais sobre CARTÃO DE CRÉDITO

e como conseguir um cartão de crédito internacional, Cartão de crédito é um meio de pagamento eletrônico.É tipo um cartão de plástico más que pode conter ou não um chip e na maioria das vezes apresenta na frente o nome do portador do cartão ou o número do cartão e data de validade,já no verso, um campo para assinatura do cliente ou já assinado digitalmente e o número de segurança (CVV2) e a tarja magnética (geralmente preta ou prata).Sendo a maioria de cartões de crédito possui forma e tamanho padronizados para se adequar, como especificado pelo padrão do ISO 7810.O cartão de crédito foi criado com intuito de facilitar as compras em empresas e reduzir a grande quantidade de dinheiro “vivo” em movimento, o mesmo caiu rapidamente no gosto dos brasileiros.O cartão de crédito por sua vez poderá ser usado como meio de pagamento para comprar várias coisas, sendo ele um bem ou até mesmo contratar um serviço.O titular do cartão poderá recebe mensalmente no endereço indicado as suas faturas para pagamento e ainda pode escolher se opta por pagar o total cobrado ou somente o mínimo ou algum valor que seja acima do mínimo,deixando o pagamento do restante da fatura para o mês seguinte mediante cobrança de juros.Todo cartão de crédito possui um limite de compras que é definido pelo banco emissor do cartão.As compras já efetuadas reduzem o limite disponível até que,quando o saldo fica negativo, novas compras são negadas.O pagamento da fatura faz assim a liberação o limite do CARTÃO DE CRÉDITO para ser utilizado novamente.

Quando se fala sobre taxas, o ideal é comparar as médias ou pelo menos as taxas máximas, e não os valores iniciais. O TecMundo entrou em contato com o PicPay para saber a taxa média dos empréstimos P2P Lending, mas a empresa não informou (veja o comunicado completo da empresa ao final da matéria).

Sem este dado do PicPay, a comparação com os outros empréstimos acaba ficando prejudicada. Mas só para se ter uma ideia, vamos comparar as taxas do PicPay com o empréstimo pessoal e empréstimo consignado (que são as modalidades mais comuns do mercado).

O PicPay promete agilidade e facilidade no empréstimo de pessoa para pessoa (Imagem: Reprodução/YouTube PicPay)

O PicPay promete agilidade e facilidade no empréstimo de pessoa para pessoa (Imagem: Reprodução/YouTube PicPay)

oque é um cartão de crédito?

neste poste vamos saber mais sobre CARTÃO DE CRÉDITO

e como conseguir um cartão de crédito internacional, Cartão de crédito é um meio de pagamento eletrônico.É tipo um cartão de plástico más que pode conter ou não um chip e na maioria das vezes apresenta na frente o nome do portador do cartão ou o número do cartão e data de validade,já no verso, um campo para assinatura do cliente ou já assinado digitalmente e o número de segurança (CVV2) e a tarja magnética (geralmente preta ou prata).Sendo a maioria de cartões de crédito possui forma e tamanho padronizados para se adequar, como especificado pelo padrão do ISO 7810.O cartão de crédito foi criado com intuito de facilitar as compras em empresas e reduzir a grande quantidade de dinheiro “vivo” em movimento, o mesmo caiu rapidamente no gosto dos brasileiros.O cartão de crédito por sua vez poderá ser usado como meio de pagamento para comprar várias coisas, sendo ele um bem ou até mesmo contratar um serviço.O titular do cartão poderá recebe mensalmente no endereço indicado as suas faturas para pagamento e ainda pode escolher se opta por pagar o total cobrado ou somente o mínimo ou algum valor que seja acima do mínimo,deixando o pagamento do restante da fatura para o mês seguinte mediante cobrança de juros.Todo cartão de crédito possui um limite de compras que é definido pelo banco emissor do cartão.As compras já efetuadas reduzem o limite disponível até que,quando o saldo fica negativo, novas compras são negadas.O pagamento da fatura faz assim a liberação o limite do CARTÃO DE CRÉDITO para ser utilizado novamente.

De acordo com o Procon-SP, a taxa média do empréstimo pessoal dos principais bancos do país é de 7,96% ao mês (começo de dezembro). No caso do consignado, a taxa máxima é de 1,80% ao mês, segundo deliberação do Conselho Nacional de Previdência Social (CNPS).

Ainda sobre os benefícios da operação, o PicPay garante que os tomadores de empréstimo podem pagar em até 15 parcelas e que a pessoa não precisa nem ter conta em banco para pegar o dinheiro.

Vale a pena investir dinheiro no Clube do Empréstimo PicPay?

Antes de investir o dinheiro no Clube do Empréstimo PicPay, o aplicativo mostra informações como a taxa de risco de quem está precisando da grana. Ou seja, o cliente que está pedindo o dinheiro é avaliado de 1 (muito risco) a 7 (pouco risco). Com isso, teoricamente quem for avaliado no risco 1 tem muita chance de não pagar o empréstimo, enquanto quem for do risco 7 a chance de liquidar a dívida é alta.

oque é um cartão de crédito?

neste poste vamos saber mais sobre CARTÃO DE CRÉDITO

e como conseguir um cartão de crédito internacional, Cartão de crédito é um meio de pagamento eletrônico.É tipo um cartão de plástico más que pode conter ou não um chip e na maioria das vezes apresenta na frente o nome do portador do cartão ou o número do cartão e data de validade,já no verso, um campo para assinatura do cliente ou já assinado digitalmente e o número de segurança (CVV2) e a tarja magnética (geralmente preta ou prata).Sendo a maioria de cartões de crédito possui forma e tamanho padronizados para se adequar, como especificado pelo padrão do ISO 7810.O cartão de crédito foi criado com intuito de facilitar as compras em empresas e reduzir a grande quantidade de dinheiro “vivo” em movimento, o mesmo caiu rapidamente no gosto dos brasileiros.O cartão de crédito por sua vez poderá ser usado como meio de pagamento para comprar várias coisas, sendo ele um bem ou até mesmo contratar um serviço.O titular do cartão poderá recebe mensalmente no endereço indicado as suas faturas para pagamento e ainda pode escolher se opta por pagar o total cobrado ou somente o mínimo ou algum valor que seja acima do mínimo,deixando o pagamento do restante da fatura para o mês seguinte mediante cobrança de juros.Todo cartão de crédito possui um limite de compras que é definido pelo banco emissor do cartão.As compras já efetuadas reduzem o limite disponível até que,quando o saldo fica negativo, novas compras são negadas.O pagamento da fatura faz assim a liberação o limite do CARTÃO DE CRÉDITO para ser utilizado novamente.

Segundo o PicPay, o risco de investimento “inclui a consulta a órgãos de proteção ao crédito públicos ou privados. Basicamente, é um cálculo com base em informações relevantes para a análise de crédito, que leva em consideração os dados cadastrais, dados negativos e positivos e hábitos financeiros”.

Por causa disso, neste sentido a opção de investimento é parecida com o mercado mais tradicional que oferece opções de baixo risco (CDI e Poupança, por exemplo) e de alto risco (ações na Bolsa de Valores e Day Trade).

Veja também: Qual é a diferença entre investimento e aplicação financeira?

oque é um cartão de crédito?

neste poste vamos saber mais sobre CARTÃO DE CRÉDITO

e como conseguir um cartão de crédito internacional, Cartão de crédito é um meio de pagamento eletrônico.É tipo um cartão de plástico más que pode conter ou não um chip e na maioria das vezes apresenta na frente o nome do portador do cartão ou o número do cartão e data de validade,já no verso, um campo para assinatura do cliente ou já assinado digitalmente e o número de segurança (CVV2) e a tarja magnética (geralmente preta ou prata).Sendo a maioria de cartões de crédito possui forma e tamanho padronizados para se adequar, como especificado pelo padrão do ISO 7810.O cartão de crédito foi criado com intuito de facilitar as compras em empresas e reduzir a grande quantidade de dinheiro “vivo” em movimento, o mesmo caiu rapidamente no gosto dos brasileiros.O cartão de crédito por sua vez poderá ser usado como meio de pagamento para comprar várias coisas, sendo ele um bem ou até mesmo contratar um serviço.O titular do cartão poderá recebe mensalmente no endereço indicado as suas faturas para pagamento e ainda pode escolher se opta por pagar o total cobrado ou somente o mínimo ou algum valor que seja acima do mínimo,deixando o pagamento do restante da fatura para o mês seguinte mediante cobrança de juros.Todo cartão de crédito possui um limite de compras que é definido pelo banco emissor do cartão.As compras já efetuadas reduzem o limite disponível até que,quando o saldo fica negativo, novas compras são negadas.O pagamento da fatura faz assim a liberação o limite do CARTÃO DE CRÉDITO para ser utilizado novamente.

O Clube do Empréstimo PicPay foi lançado no começo de 2022 (Imagem: Divulgação/PicPay)

O Clube do Empréstimo PicPay foi lançado no começo de 2022 (Imagem: Divulgação/PicPay)

No caso dos empréstimos para pessoas com risco mais alto, o que chama a atenção é que o PicPay oferece retornos de mais de 100% ao ano. Em uma simulação feita pela reportagem era possível comprar cotas com retorno de investimento de 115%, o que equivale a quase 980% da CDI/ano. A cota era de uma pessoa classificada como risco 4.

E apesar de chamativo, os interessados devem ficar atentos a uma regra em específico. Como dito na thread de Jefinho, alguns investidores não estão recebendo o dinheiro de quem tomou o empréstimo. E isso pode se tornar uma grande dor de cabeça.

O Clube de Empréstimo de PicPay é mostrado na aba de investimentos do app (Imagem: Reprodução/Carlos Palmeira)

O Clube de Empréstimo de PicPay é mostrado na aba de investimentos do app (Imagem: Reprodução/Carlos Palmeira)

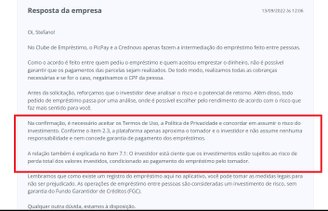

Como respondido pelo próprio PicPay a uma pessoa no Reclame Aqui, ao aceitar os Termos de Uso, o investidor concorda em correr o risco de perder totalmente os valores investidos.

Isso acontece porque o PicPay diz que “apenas aproxima o tomador e o investidor e não assume nenhuma responsabilidade e nem concede garantia de pagamento dos empréstimos”. A única coisa que o PicPay se dispõe a fazer, como o contrato diz, é cobrar da pessoa que tomou o empréstimo e negativar o nome dela caso seja necessário.

Por causa disso, investir o dinheiro no Clube do Empréstimo PicPay é bastante arriscado mesmo em casos de empréstimos para pessoas com fator de risco mais baixo, já que se ela não pagar, o investidor ficará inteiramente com o prejuízo.

Como o PicPay já respondeu a um usuário, os termos de uso do Clube de Empréstimo prevêem perda total dos investimentos (Imagem: Reprodução/Reclame Aqui)

Como o PicPay já respondeu a um usuário, os termos de uso do Clube de Empréstimo prevêem perda total dos investimentos (Imagem: Reprodução/Reclame Aqui)

O que diz o PicPay?

O TecMundo entrou em contato com o PicPay para verificar mais detalhes sobre o Clube de Empréstimo. Confira, abaixo, a íntegra do posicionamento do app de pagamentos:

“O PicPay esclarece que a modalidade de Peer-to-Peer Lending ofertada pela empresa é regulamentada pela resolução 4.656 do Banco Central, de abril de 2018. Todas as informações a respeito do produto, tanto para o tomador quanto para o investidor, estão descritas na jornada de contratação dentro do aplicativo”.